Makalah Akuntansi Perusahaan Manufaktur

MAKALAH AKUNTANSI

Makalah ini membahas tentang akuntansi perusahaan manufaktur, yang meliputi jenis persediaan seperti bahan baku dan barang dalam proses, laporan keuangan perusahaan manufaktur, dan karakteristik perusahaan manufaktur seperti produk, harga, tempat dan promosi.

Makalah Akuntansi Perusahaan Manufaktur PDF

Setiap perusahaan baik itu perusahaan dagang, perusahaan jasa maupun perusahaan manufaktur selalu menjalankan aktivitas yang beragam. Setiap perusahaan akan berbeda cara perhitungan, terutama perusahaan manufaktur yang memproduksi dari barang mentah sehingga menjadi barang jadi, Dengan adanya makalah tentang perusahaan manufaktur ini diharapkan akan memberikan suatu pengetahuan yang terpadu.

45+ Makalah Akuntansi Perusahaan Manufaktur.PDF MAKALAHAB

Makalah ini membahas tentang akuntansi perusahaan manufaktur, meliputi definisi perusahaan manufaktur, tahapan perencanaan produksi, siklus akuntansi yang terdiri dari tahap pencatatan dan pengikhtisaran, serta masalah yang sering terjadi seperti persediaan, biaya manufaktur, dan beban pokok produksi.

Makalah Akuntansi Tentang Perusahaan Manufaktur Kumpulan Makalah

Perusahaan manufaktur adalah perusahaan yang dalam kegiatan usahanya mengolah bahan mentah menjadi bahan jadi yang memiliki nilai guna menggunakan mesin, peralatan serta tenaga kerja. Indonesia memiliki banyak perusahaan manufaktur yang bergerak di berbagai macam industri, mulai dari barang konsumsi, otomotif, elektronik, dan lain-lain.

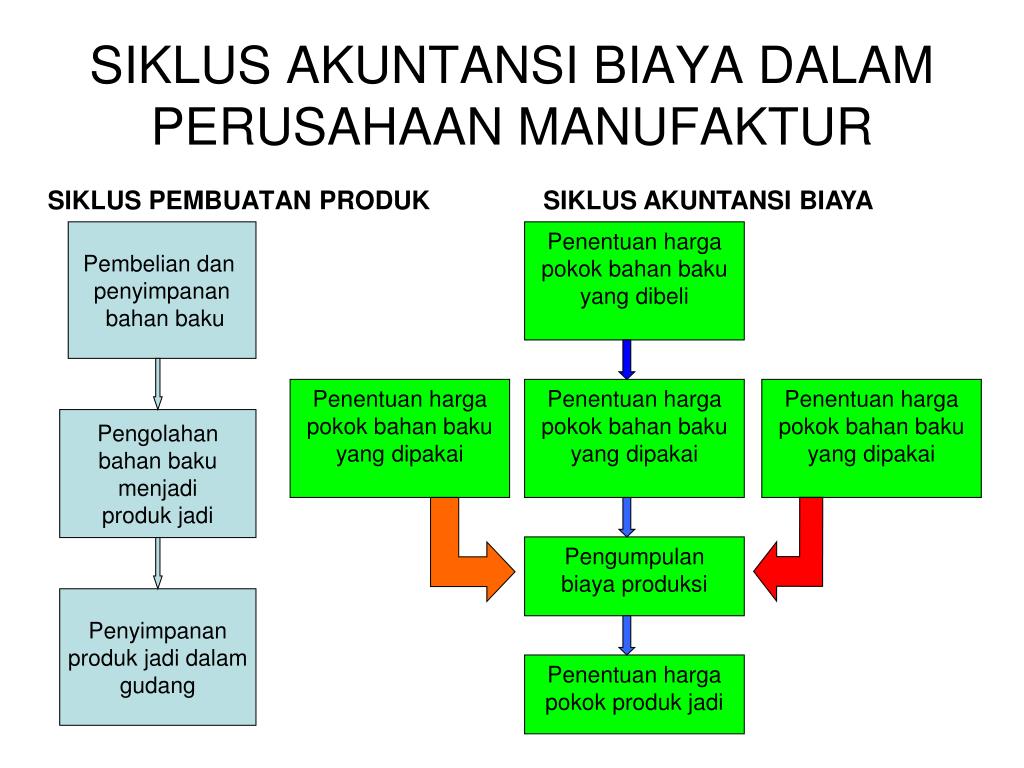

Mengenal Siklus Akuntansi Perusahaan Manufaktur

Modul ini membahas tentang akuntansi perusahaan manufaktur, yaitu perusahaan yang mengolah bahan baku menjadi barang jadi. Anda akan belajar tentang karakteristik, proses, dan laporan keuangan perusahaan manufaktur, serta cara menghitung biaya produksi dan harga pokok penjualan. Modul ini merupakan bagian dari kurikulum akuntansi SMK yang disusun oleh Kemdikbud.

Siklus Akuntansi Perusahaan Manufaktur, Tahapan dan Contoh

MAKALAH AKUNTANSI PERUSAHAAN INDUSTRI Dosen Pembimbing: Wirmie Eka Putra, S.E.,M.S Fredy Olimsar, S.E., M.Si Dibuat Oleh: Galang Dwi Setyawan NIM: C1B020053 UNIVERSITAS JAMBI FAKULTAS EKONOMI DAN BISNIS MANAJEMEN 2020/2021 KATA PENGANTAR Alhamdulillahirabbilalamin, segala puji bagi Allah SWT. yang telah memberikan rahmat dan karunianya sehingga penulis dapat menyelesaikan makalah dengan judul.

Makalah akuntansi perusahaan jasa (tahap penyusunan) MAKALAH

Akuntansi manajemen kontemporer berkembang sebagai reaksi terhadap perubahan signifikan pada lingkungan bisnis bersaing yang dihadapi baik perusahaan jasa maupun manufaktur. Tujuan keseluruhan akuntansi manajemen kontemporer adalah untuk meningkatkan kualitas kepuasan, relevansi, dan penetapan waktu informasi biaya.

Siklus Akuntansi Perusahaan Manufaktur Gramedia Literasi

Mengenal Tentang Siklus Akuntansi Perusahaan Manufaktur. Siklus akuntansi adalah proses lengkap dari suatu peristiwa pencatatan transaksi perusahaan dalam satu periode akuntansi hingga menjadi seperangkat laporan keuangan yang mencakup seluruh biaya dan pendapatan yang terjadi selama periode tersebut. Pada siklus akuntasi perusahaan manufaktur.

(DOC) Makalah Akuntansi Perusahaan Industri Billy Alberto Academia.edu

Setelah gambar siklus akuntansi perusahaan manufaktur, berikutnya masuk ke pembahasan satu per satu mengenai ini. Dimulai dari jurnal sampai dengan jurnal pembalik. 1. Dokumen Transaksi Perusahaan Manufaktur. Perusahaan manufaktur memiliki siklus yang cukup rumit dan berbeda daripada siklus akuntansi perusahaan di bidang lain. Proses pencatatan.

Makalah Akuntansi Perusahaan Dagang Homecare24

Sistem Akuntansi Pokok yaitu merupakan organisasi formulir, catatan, dan laporan. Sistem akuntansi dalam perusahaan manufaktur terdiri atas formulir atau dokumen, jurnal, buku besar, buku pembantu, dan laporan. Dokumen sumber adalah dokumen yang datanya dipakai sebagai sumber pencatatan ke dalam catatan akuntansi ( jornal dan buku pembantu).

Contoh Makalah Akuntansi Biaya Pada Perusahaan Manufaktur Seputar Usaha

Perbedaan antara perusahaan manufaktur dengan perusahaan dagang terletak di harga pokoknya. Perusahaan manufaktur memakai harga pokok produksi, sedangkan perusahaan dagang menggunakan harga pokok penjualan. DAFTAR PUSAKA. Rudianto, Pengantar Akuntansi (Konsep dan Penyusunan Laporan Keuangan) adapti IFRS, Penerbit Erlangga,2012. 11

Makalah Akuntansi Perusahaan Dagang PDF

Perusahaan Manufaktur Dina Novia P. SP. MSi. Lab of Agribusiness Analysis and Management, Faculty of Agriculture, Universitas Brawijaya Email : [email protected] 1. Perbedaan pokok akuntansi perusahaan dagang dengan akuntansi perusahaan manufaktur 2. Rekening khusus dan laporan harga pokok produksi dalam perusahaan manufaktur 3.

Makalah Akuntansi Perusahaan Manufaktur

Dokumen tersebut membahas perbedaan akuntansi untuk perusahaan manufaktur dan perusahaan dagang. Perusahaan manufaktur memerlukan laporan tambahan seperti laporan harga pokok produksi untuk mengelompokkan biaya produksi langsung dan tidak langsung. Neraca lajur perusahaan manufaktur juga memiliki kolom tambahan untuk laporan harga pokok produksi.

MAKALAH Akuntansi Perusahaan Dagang Dan Manufaktur PDF

Berikut adalah beberapa perbedaan yang harus Anda perhatikan: 1. Persediaan dan biaya bahan baku. Dalam akuntansi manufaktur, ada penekanan pada pencatatan persediaan bahan baku, bahan dalam proses, dan barang jadi. Perhitungan biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik sangat penting.

Makalah Akuntansi Laporan Keuangan Dan Pencatatan Akuntansi PDF

MAKALAH KONSEP DASAR AKUNTANSI PERUSAHAAN INDUSTRI. 2021 • Adelia putri. Makalah ini disusun dan diajukan untuk memenuhi tugas mata kuliah "Pengantar Akuntansi".. Dalam perkembangannya, lean accounting tidak hanya diaplikasikan pada perusahaan manufaktur saja, namun telah merambah ke jenis industri lain, seperti organisasi penyedia jasa.

Siklus Akuntansi Perusahaan Manufaktur Homecare24

January 25, 2024. Siklus akuntansi perusahaan manufaktur pada dasarnya sama dengan membuat siklus akuntansi pada umumnya. Perbedaan mendasar siklus akuntansi perusahaan manufaktur adalah adanya penambahan laporan beban pokok produksi pada neraca lajur. Disamping itu, akan muncul perkiraan baru seperti adanya perhitungan biaya pabrik, biaya.